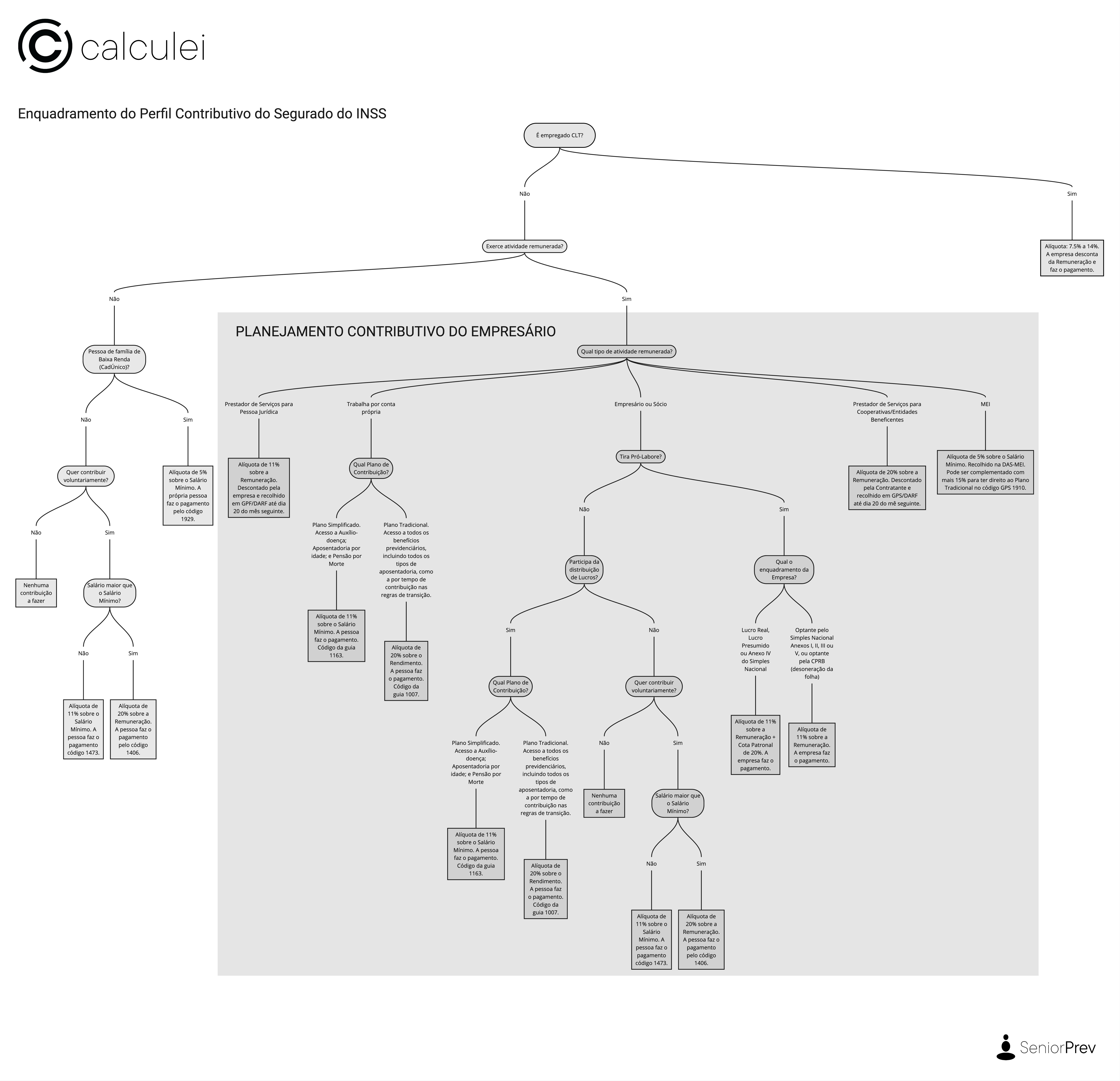

Perfil Contributivo do INSS: Categorias e Regras

A contribuição ao INSS é fundamental para garantir direitos previdenciários, mas as regras variam de acordo com o tipo de vínculo com o trabalho e a forma de contribuição. A seguir, detalhamos os principais perfis contributivos e suas respectivas alíquotas e formas de pagamento.

📥 Baixar o Mapa Mental do Guia em Alta Qualidade

1. É Empregado CLT, Empregado Doméstimo ou Avulso?

Aqui se enquadram o Empregado CLT, Empregado Doméstico e Avulsos.

- Alíquota progressiva: 7,5% a 14%.

- Pagamento: Feito pela empresa via desconto em folha.

1.1 Tabela de Alíquotas Progressivas do INSS para Empregados CLT - 2025

| Faixa Salarial (R$) | Alíquota Aplicável |

|---|---|

| Até R$ 1.518,00 | 7,5% |

| De R 2.793,88 | 9% |

| De R 4.190,83 | 12% |

| De R 8.157,41 | 14% |

1.2 Observações:

- As alíquotas são aplicadas de forma progressiva, ou seja, cada alíquota incide apenas sobre a parcela do salário que se enquadra na respectiva faixa salarial.

- O teto de contribuição do INSS em 2025 é de R$ 8.157,41.

- Para calcular o desconto total, aplica-se a alíquota correspondente a cada faixa salarial e soma-se os resultados.

1.3 Exemplo de Cálculo:

Para um salário de R$ 5.000,00:

-

Até R$ 1.518,00:

- R 113,85

-

De R 2.793,88:

- (R 1.518,00) × 9% = R$ 114,88

-

De R 4.190,83:

- (R 2.793,88) × 12% = R$ 167,58

-

De R 5.000,00:

- (R 4.190,83) × 14% = R$ 113,27

Total do desconto:

R 114,88 + R 113,27 = R$ 509,58

Nota: Os valores acima são aproximados e podem variar conforme arredondamentos.

2. Não é CLT mas Possui Atividade Remunerada?

Se sim, o perfil contributivo depende do tipo de atividade:

2.1 Prestador de Serviços para Pessoa Jurídica

- Alíquota de 11% sobre remuneração.

- Pagamento: Descontado pela empresa contratante, que recolhe via GPS/DARF até o dia 20 do mês seguinte.

2.2 Trabalho por Conta Própria

O contribuinte individual que trabalha por conta própria pode escolher entre dois planos de contribuição:

- Plano Simplificado:

- Alíquota de 11% sobre o salário mínimo (código GPS 1163).

- Direito apenas à aposentadoria por idade.

- Plano Tradicional:

- Alíquota de 20% sobre o rendimento declarado (código GPS 1007).

- Acesso a todas as aposentadorias e benefícios.

É possível complementação de alíquota de 9% para terem direito à aposentadoria por tempo de contribuição. Pode servir como ferramenta nos planejamentos previdenciários para ajudar a cumprir requisitos nas regras de pedágios 50% e 100%, pontos ou TC + idade mínima.

2.3 Empresário ou Sócio

Retira Pró-Labore?

- Não: Pode optar por contribuir voluntariamente:

- Se não quiser contribuir, não há obrigação.

- Se quiser contribuir:

- Plano Simplificado: Alíquota de 11% sobre o salário mínimo (código GPS 1163, aposentadoria apenas por idade).

- Plano Tradicional: Alíquota de 20% sobre a remuneração (código GPS 1007, acesso a todas as aposentadorias e benefícios).

O empresário ou sócio que não retira pró-labore pode optar por contribuir voluntariamente, desde que não se enquadre em nenhuma categoria obrigatória. Por exemplo, o empresário que não retira pró-labore, mas tem um emprego ou outra atividade remunerada, deverá contribuir por essa segunda atividade remunerada.

É possível complementação de alíquota de 9% para terem direito à aposentadoria por tempo de contribuição. Pode servir como ferramenta nos planejamentos previdenciários para ajudar a cumprir requisitos nas regras de pedágios 50% e 100%, pontos ou TC + idade mínima.

- Sim: A contribuição depende do enquadramento da empresa:

- Lucro Real, Lucro Presumido ou Simples Nacional Anexo IV:

- Alíquota de 11% sobre remuneração + Cota Patronal de 20% (total de 31%).

- Pagamento: Próprio + Empresa.

- Simples Nacional (Anexos I, II, III, V):

- Alíquota de 11% sobre remuneração.

- Pagamento: Feito pelo próprio contribuinte.

- Lucro Real, Lucro Presumido ou Simples Nacional Anexo IV:

2.4 Prestador de Serviços para Cooperativas ou Entidades Beneficentes

- Alíquota de 20% sobre remuneração.

- Pagamento: Descontado e recolhido pela cooperativa/entidade contratante.

2.5 MEI (Microempreendedor Individual)

- Alíquota de 5% sobre o salário mínimo (DAS-MEI).

- Pode complementar com mais 15% sobre o salário mínimo (código GPS 1910) para acesso às aposentadorias por tempo de contribuição.

Para o MEI que é transportador a alíquota é de 12%

2.5 Segurado Especial

Os segurados especiais (produtor rural, pescador artesanal, seringueiro) têm renda e a contribuição é sobre a venda da produção rural (são segurados obrigatórios) e podem fazer uma contribuição facultativa.

- Alíquota de 20% sobre o salário de contribuição que ele escolher entre salário-mínimo e teto. Código de GPS 1503 (mensal) ou 1554 (trimestral)

o segurado especial é segurado obrigatório, mas também pode fazer recolhimento como facultativo.

3. Ausência de Atividade Remunerada

Quando a pessoa não possui renda do trabalho ou pertence a uma família de baixa renda (inscrita no CadÚnico).

3.1 Pertence a uma família de baixa renda?

- Sim: Pode contribuir como Facultativo Baixa Renda, com alíquota de 5% sobre o salário mínimo (código GPS 1929).

- Não: Pode optar por contribuir voluntariamente como segurado facultativo:

- Se não deseja contribuir: Nenhuma obrigação.

- Se deseja contribuir:

- Alíquota de 11% sobre o salário mínimo no Plano Simplificado (código GPS 1473, aposentadoria apenas por idade).

- Alíquota de 20% sobre o valor declarado no Plano Tradicional (código GPS 1406, acesso a todas as aposentadorias e benefícios).

É possível complementação de alíquota de 9% para terem direito à aposentadoria por tempo de contribuição. Pode servir como ferramenta nos planejamentos previdenciários para ajudar a cumprir requisitos nas regras de pedágios 50% e 100%, pontos ou TC + idade mínima.

Exemplos de Perfis Contributivos do INSS

Abaixo estão exemplos de profissionais e pessoas que se enquadram em cada uma das classificações do perfil contributivo do INSS. Isso ajuda a identificar a categoria correta e a forma adequada de contribuição.

1. Empregado CLT

Exemplos:

- Trabalhador de carteira assinada em uma empresa privada.

- Operador de máquinas em uma indústria.

- Professor contratado por uma escola particular.

- Caixa de supermercado.

- Enfermeiro contratado por um hospital.

2. Possui Atividade Remunerada?

Se sim, veja abaixo os perfis:

2.1 Prestador de Serviços para Pessoa Jurídica

Exemplos:

- Advogado que presta serviços para empresas sem vínculo empregatício.

- Engenheiro contratado como consultor por uma construtora.

- Desenvolvedor de software que trabalha para diferentes empresas como freelancer.

- Representante comercial autônomo prestando serviços para várias empresas.

- Contador que atende clientes empresariais emitindo notas fiscais.

2.2 Trabalho por Conta Própria

Plano Simplificado (11% sobre o salário mínimo - Código GPS 1163):

- Artesão que vende produtos em feiras.

- Motorista de aplicativo que não deseja aposentadoria por tempo de contribuição.

- Costureira que trabalha em casa com encomendas.

- Professor particular de reforço escolar.

Plano Tradicional (20% sobre o rendimento - Código GPS 1007):

- Médico que atende pacientes particulares sem vínculo com empresas.

- Fotógrafo autônomo que cobra por evento.

- Designer gráfico que trabalha de forma independente com clientes diretos.

- Psicólogo que tem seu próprio consultório.

2.3 Empresário ou Sócio

Está Pró-Labore?

-

Não: Pode optar por contribuir voluntariamente.

- Exemplo: Sócio de uma empresa que não retira remuneração, apenas recebe lucros.

-

Sim: Contribuição conforme enquadramento da empresa.

Lucro Real, Lucro Presumido ou Simples Nacional Anexo IV (11% + Cota Patronal de 20% = Total 31%)

- Sócio-gerente de um escritório de advocacia.

- Administrador de uma clínica médica.

- Empresário que administra diretamente um restaurante.

Simples Nacional (Anexos I, II, III, V - 11%)

- Proprietário de uma pequena loja de roupas.

- Dono de um salão de beleza.

- Sócio de uma empresa de design gráfico.

2.4 Prestador de Serviços para Cooperativas ou Entidades Beneficentes

Exemplos:

- Médico que trabalha para uma cooperativa de saúde.

- Técnico de enfermagem vinculado a uma cooperativa hospitalar.

- Agricultor associado a uma cooperativa de produção agrícola.

- Advogado que presta serviço para uma ONG de assistência social.

2.5 MEI (Microempreendedor Individual)

Exemplos:

- Pipoqueiro ambulante.

- Manicure que atende em domicílio.

- Eletricista autônomo que presta pequenos serviços.

- Fotógrafo de eventos de pequeno porte.

- Instrutor de yoga autônomo.

3. Ausência de Atividade Remunerada

Se a pessoa não possui renda do trabalho, há duas possibilidades:

3.1 Pertence à família de segurado especial? (Exemplo: Pequeno agricultor)

- Sim: Pode contribuir como segurado especial.

- Agricultor familiar que trabalha apenas na produção para subsistência.

- Pescador artesanal sem registro formal.

- Não: Pode optar por contribuir voluntariamente como segurado facultativo.

- Estudante universitário sem emprego formal.

- Dona de casa que deseja garantir aposentadoria futura.

- Pessoa desempregada que quer manter a qualidade de segurado do INSS.

Tabela Resumo: Classificação Contributiva INSS

| Classificação | Alíquota | Base de Cálculo | Código GPS |

|---|---|---|---|

| Empregado CLT | 7,5% a 14% | Salário | - |

| Segurado Facultativo (Plano Simplificado) | 11% | Salário Mínimo | 1473 |

| Segurado Facultativo (Plano Tradicional) | 20% | Valor declarado | 1406 |

| Prestador de Serviço para Pessoa Jurídica | 11% | Remuneração | - |

| Autônomo - Conta Própria (Plano Simplificado) | 11% | Salário Mínimo | 1163 |

| Autônomo - Conta Própria (Plano Tradicional) | 20% | Rendimento Declarado | 1007 |

| Empresário/Sócio (Simples Nacional I, II, III, V) | 11% | Remuneração | - |

| Empresário/Sócio (Lucro Real, Presumido, Simples IV) | 11% + 20% (Cota Patronal) | Remuneração | - |

| MEI | 5% | Salário Mínimo | DAS-MEI |

| MEI (Complementação) | 15% | Salário Mínimo | 1910 |

| Segurado Especial (Agricultor, Pescador) | 5% | Salário Mínimo | 1929 |

| Prestador de Serviço para Cooperativas/Entidades | 20% | Remuneração | - |

Guia Prático: Checklist de Obrigações do INSS

Este checklist ajuda o profissional a determinar se o cliente tem obrigação de contribuir, quanto contribuir e como pagar.

1️⃣ O cliente tem vínculo empregatício formal (CLT)?

✅ Sim → A empresa já desconta e recolhe o INSS (7,5% a 14%).

❌ Não → Vá para o próximo passo.

2️⃣ O cliente trabalha por conta própria?

✅ Sim → Escolha o plano de contribuição:

- Plano Tradicional (20%) → Código GPS 1007

- Plano Simplificado (11%) → Código GPS 1163

❌ Não → Vá para o próximo passo.

3️⃣ O cliente é empresário ou sócio de empresa?

✅ Sim → Verifique o regime da empresa:

- Simples Nacional (Anexos I, II, III, V) → Contribui com 11% sobre remuneração.

- Lucro Real, Presumido ou Simples IV → Contribui com 11% sobre remuneração + 20% Cota Patronal (Total 31%).

❌ Não → Vá para o próximo passo.

4️⃣ O cliente presta serviço para Pessoa Jurídica?

✅ Sim → A empresa contratante desconta 11% sobre remuneração e recolhe.

❌ Não → Vá para o próximo passo.

5️⃣ O cliente é MEI?

✅ Sim → Contribui com 5% do salário mínimo (DAS-MEI).

- Deseja contar tempo para aposentadoria por tempo? Complementa com 15% (GPS 1910).

❌ Não → Vá para o próximo passo.

6️⃣ O cliente não tem renda, mas quer contribuir para ter benefícios previdenciários?

✅ Sim → Escolha o plano de contribuição:

- Plano Facultativo (20%) → Código GPS 1406

- Plano Facultativo Simplificado (11%) → Código GPS 1473

❌ Não → Nenhuma obrigação de contribuir.

💡 Dica: Para gerar a guia GPS e pagar, acesse o site da Receita Federal.

Guia Prático: Obrigatoriedade de Retirada de Pró-Labore

Este guia ajuda o profissional a determinar se o cliente é obrigado a retirar pró-labore com base nas regras da Receita Federal, conforme as Soluções de Consulta COSIT nº 120/2016 e nº 228/2023.

1️⃣ O cliente é sócio de uma empresa?

✅ Sim → Vá para o próximo passo.

❌ Não → O cliente não tem obrigação de retirar pró-labore.

2️⃣ O cliente exerce atividade na empresa?

✅ Sim → Se o sócio trabalha na empresa, ele é considerado segurado obrigatório do INSS e deve receber pró-labore.

- O valor pago a título de trabalho deve ser separado da distribuição de lucros.

- Sobre o pró-labore, incide contribuição previdenciária de 11% (alíquota do contribuinte individual).

- Se a empresa for do regime Lucro Real, Presumido ou Simples Nacional (Anexo IV), deve recolher cota patronal de 20% sobre o pró-labore.

❌ Não → Vá para o próximo passo.

3️⃣ O cliente é sócio apenas investidor (não presta serviços)?

✅ Sim → O sócio não é obrigado a retirar pró-labore, pois não há trabalho prestado. Ele pode receber apenas distribuição de lucros sem incidência de contribuição previdenciária.

❌ Não → O cliente precisa revisar sua situação na empresa.

4️⃣ O cliente é sócio de uma Sociedade Simples e presta serviços na empresa?

✅ Sim → O sócio de sociedade simples prestadora de serviços (exemplo: médicos, advogados, engenheiros) deve retirar pró-labore, pois sua remuneração pelo trabalho não pode ser integralmente distribuída como lucros.

- A Receita Federal exige a separação entre pró-labore e distribuição de lucros.

- Sobre o pró-labore, incide contribuição previdenciária.

❌ Não → Se o cliente não presta serviços na sociedade simples, não há obrigatoriedade de pró-labore.

5️⃣ O cliente pode não retirar pró-labore em nenhum caso?

✅ Sim → Apenas se o sócio não prestar serviços na empresa e não receber nenhuma remuneração periódica. Caso contrário, qualquer valor pago pela empresa pode ser caracterizado como remuneração e tributado.

💡 Atenção: Se a empresa não discriminar valores entre pró-labore e distribuição de lucros, a Receita Federal pode considerar todo o montante pago ao sócio como remuneração, sujeita a contribuição previdenciária.

🔍 Referências:

- Solução de Consulta COSIT nº 120/2016: Esclarece que o sócio não pode transformar toda a sua remuneração em distribuição de lucros para evitar contribuições.

- Solução de Consulta COSIT nº 228/2023: Reforça que sócios prestadores de serviço em sociedade simples devem retirar pró-labore.

Referências Oficiais sobre a Obrigatoriedade de Retirada de Pró-Labore

Para embasar a análise da obrigatoriedade de retirada de pró-labore, seguem os links para as Soluções de Consulta da Receita Federal:

-

Solução de Consulta COSIT nº 120/2016

🔗 Acesse aqui

📄 Esta solução esclarece que o sócio não pode transformar toda a sua remuneração em distribuição de lucros como forma de evitar a incidência de contribuições previdenciárias. -

Solução de Consulta COSIT nº 228/2023

🔗 Acesse aqui

📄 Reforça que sócios que prestam serviços em sociedade simples devem retirar pró-labore, pois a remuneração pelo trabalho não pode ser integralmente distribuída como lucros.

Fichas Rápidas por Tipo de Contribuinte

Aqui listamos todos os segurados obrigatórios primeiro por ordem como está no art. 12 e 14 da Lei 8.212/1991 (empregados, domésticos, contribuinte individual, avulso e segurado especial) e por último o facultativo que só pode ser usado quando não se enquadrar em nenhum dos anteriores, exceto o segurado especial que é obrigatório, mas também pode fazer recolhimento facultativo.

🏢 Empregado CLT, Empregado Doméstico e Avulsos

- Alíquota: 7,5% a 14%

- Base de cálculo: Salário

- Pagamento: Feito pela empresa via desconto em folha

- Código GPS: Não se aplica

🏗️ Contribuinte Individual (Autônomo - Conta Própria)

-

Plano Simplificado (11%)

- Base: Salário mínimo

- Código GPS: 1163

- Aposentadoria apenas por idade

-

Plano Tradicional (20%)

- Base: Rendimento declarado

- Código GPS: 1007

- Acesso a todas as aposentadorias e benefícios

💼 Contribuinte Individual (Empresário/Sócio)

-

Simples Nacional (Anexos I, II, III, V)

- Alíquota: 11% sobre remuneração

- Pagamento: Feito pelo próprio contribuinte

-

Lucro Real, Presumido ou Simples Nacional (Anexo IV)

- Alíquota: 11% sobre remuneração + 20% Cota Patronal (Total 31%)

- Pagamento: Próprio + Empresa

🏢 Contribuinte Individual (Prestador de Serviço para Pessoa Jurídica)

- Alíquota: 11% sobre remuneração

- Pagamento: Retido e pago pela empresa contratante

- Código GPS: Não se aplica

🏥 Contribuinte Individual (Prestador de Serviço para Cooperativas ou Entidades Beneficentes)

- Alíquota: 20% sobre remuneração

- Pagamento: Retido e pago pela cooperativa ou entidade contratante

- Código GPS: Não se aplica

📌 MEI (Microempreendedor Individual)

-

Alíquota: 5% sobre o salário mínimo

-

Alíquota: 12% sobre o salário mínimo quando for transportador

-

Pagamento: DAS-MEI

-

Código GPS: Não se aplica

-

Complementação para aposentadoria por tempo

- Alíquota adicional: 15% sobre o salário mínimo

- Código GPS: 1910

🚜 Segurado Especial (Agricultor, Pescador, etc.)

- Alíquota: 20% sobre o salário de contribuição que ele escolher entre salário-mínimo e teto

- Pagamento: Código de GPS 1503 (mensal) ou 1554 (trimestral)

o segurado especial é segurado obrigatório, mas também pode fazer recolhimento como facultativo.

👩💼 Segurado Facultativo (Sem atividade remunerada)

-

Plano Simplificado (11%)

- Base: Salário mínimo

- Código GPS: 1473

- Aposentadoria apenas por idade

-

Plano Tradicional (20%)

- Base: Valor declarado

- Código GPS: 1406

- Acesso a todas as aposentadorias e benefícios

Nota sobre a vedação de filiação ao RGPS como segurado facultativo para participantes de RPPS

Fonte: Constituição Federal de 1988, artigo 201, § 5º

(Redação dada pela Emenda Constitucional nº 20, de 1998)

"§ 5º É vedada a filiação ao regime geral de previdência social, na qualidade de segurado facultativo, de pessoa participante de regime próprio de previdência."

Comentário e Entendimento

O dispositivo constitucional estabelece uma incompatibilidade contributiva entre o Regime Geral de Previdência Social (RGPS) e o Regime Próprio de Previdência Social (RPPS). Isso significa que um servidor público vinculado a um RPPS não pode contribuir facultativamente ao INSS, impedindo uma dupla cobertura previdenciária voluntária.

O objetivo dessa vedação é evitar que servidores públicos, que já possuem um regime previdenciário próprio, possam acumular direitos e benefícios previdenciários de forma facultativa no RGPS, potencialmente gerando desequilíbrios financeiros e atuariais nos regimes.

Contudo, essa vedação não impede que servidores que possuam vínculo simultâneo com atividades privadas contribuam como segurados obrigatórios ao RGPS (por exemplo, servidores que também exerçam atividade como autônomos ou tenham um vínculo empregatício no setor privado). O impedimento se restringe apenas à filiação facultativa.

Esse entendimento tem sido reforçado pela jurisprudência do STF e do STJ, que interpretam o dispositivo como uma forma de proteger a sustentabilidade dos regimes previdenciários e evitar distorções no sistema contributivo brasileiro.